El Ladrón que Firmó la Póliza

Vida, Salud, ART, Automotor, Responsabilidad Civil. El fraude no discrimina ramos. Y en Argentina, casi la mitad de las indemnizaciones podrían ser ilegítimas.

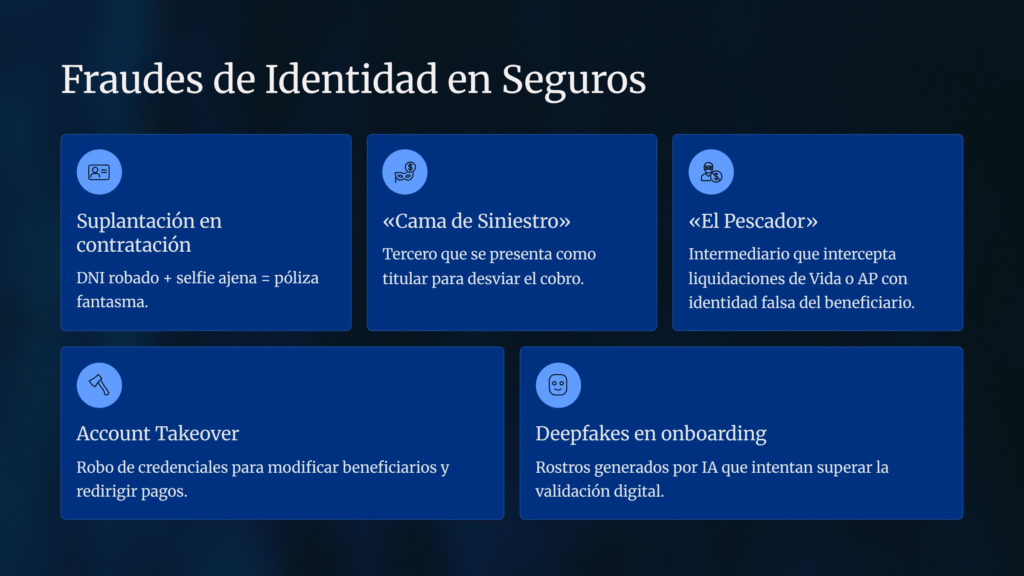

Era un martes a las 11 de la mañana cuando Romina (nombre ficticio, perfil real del sector) recibió el llamado que ningún responsable de siniestros quiere recibir: su sistema había aprobado el pago de una indemnización de 4.200.000 pesos por robo total de un Volkswagen Amarok 2022. El problema no era el monto. El problema era que el titular de la póliza, ese señor de 48 años del que el sistema tenía foto, DNI y selfie de onboarding, jamás había existido como cliente de la compañía.

Alguien había usado el DNI de un vecino de Quilmes —robado dos meses antes en una rapiña, según surgió después—, había cargado una foto genérica, había completado el formulario digital y había esperado, paciente, el tiempo mínimo de carencia. Cuando llegó el momento, el auto «robado» fue denunciado. El pago, procesado. El estafador, desaparecido.

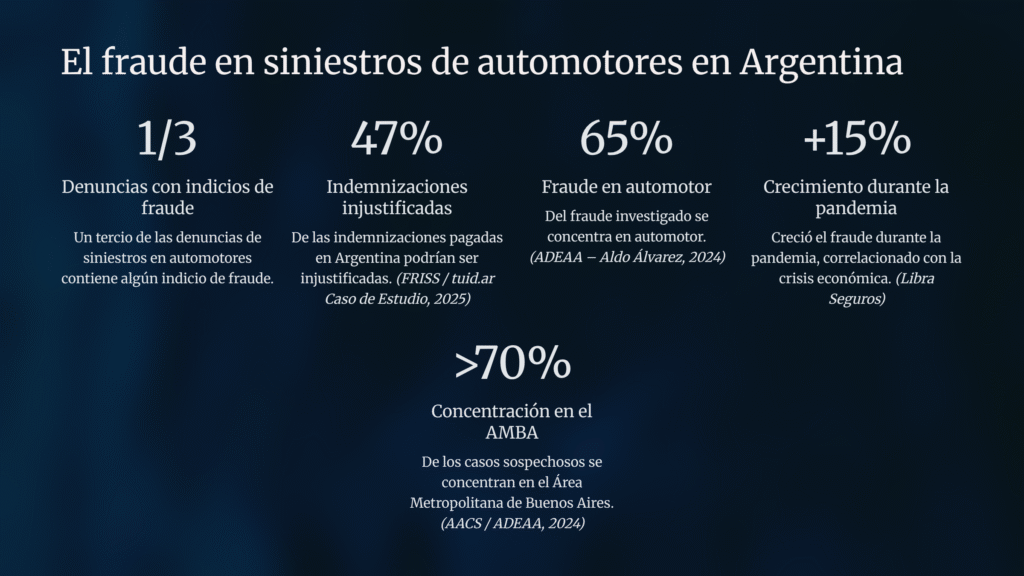

Este no es un caso único ni extraordinario. En Argentina, alrededor de un tercio de las denuncias de siniestros en automotores contiene algún indicio de fraude, según Aldo Álvarez, presidente de la Asociación de Aseguradores Argentinos (ADEAA) y de Noble Seguros, quien lo declaró públicamente en 2024. Y el 65 % de todos los casos investigados —en todos los ramos— corresponde a ese segmento. Pero la suplantación de identidad no se queda en el estacionamiento.

Un «impuesto invisible» que todos pagamos

La dimensión real del problema

Gustavo Trías, presidente de la Asociación Argentina de Compañías de Seguros (AACS), lo resumió con una frase que incomoda: las primas de seguros se incrementaron entre un 15 % y un 20 % directamente por el efecto del fraude. Dicho de otro modo: cada asegurado honesto paga un sobrecargo mensual para compensar lo que el sistema pierde por culpa de quienes lo defraudan. Es un impuesto invisible, no legislado, pero absolutamente real.

La situación es estructural. Asegurando Digital, en su análisis publicado por liquidadores matriculados ante la Superintendencia de Seguros de la Nación (SSN), estima que entre el 20 % y el 45 % de los siniestros denunciados presentan indicios de fraude. El rango es amplio porque, admiten los propios especialistas, no existe un sistema centralizado de estadísticas de fraude en la SSN —a diferencia del BCRA en el sistema bancario— lo que genera una «cifra negra» difícil de cuantificar.

Y hay un perfil que aparece repetidamente en la data sectorial: el 70 % de los casos de fraude en Argentina involucra a asegurados con calificación 5 del BCRA, es decir, con historial de incumplimiento crediticio. La correlación entre inestabilidad económica y fraude oportunista —ese que comete una persona que «nunca haría algo así» pero que un día decide compensar años de primas pagadas— es tan evidente que el sector ya la tiene modelada.

El fraude no es exclusivo de mafias organizadas. También lo cometen personas que no comprenden el valor del seguro. — Especialistas del sector — evento AACS 2024

El fraude no respeta ramos: Vida, Salud, ART y más

Anatomía del fraude por segmento

Hasta acá hablamos de automotor porque es el más visible. Pero la suplantación de identidad es un delito transversal que atraviesa todos los ramos con lógicas propias en cada uno. Y en algunos, los montos unitarios son mucho más altos.

Seguros de Vida: el «beneficiario fantasma» y la muerte que nunca ocurrió

En seguros de Vida, el fraude por suplantación opera en dos momentos clave: en la contratación y en el cobro. En el primer caso, se utiliza un DNI robado para asegurar a una persona que no está al tanto —o que directamente no existe tal como aparece en el formulario— y se designa un beneficiario que controlará el cobro. En el segundo, el titular real fallece pero el beneficiario registrado es una identidad suplantada que intercepta la liquidación antes de que llegue a los herederos legítimos.

Las gerencias jurídicas de varias compañías del ramo mantienen equipos dedicados exclusivamente a verificar «muertes dudosas» antes de liquidar la suma asegurada, según fuentes con reserva de identidad del sector citadas por La Nación (2024). Y la situación se complejizó en 2024 cuando Zurich Insurance Group reportó haber detectado certificados de defunción generados con inteligencia artificial —con logos y firmas digitalmente indistinguibles de los originales— dentro de paquetes de reclamos. Pensalo: un certificado de muerte fabricado en minutos con IA generativa, capaz de superar los controles documentales de una aseguradora.

Seguros de Salud: la clínica que no existe y el diagnóstico que se compra

El fraude en salud es el segundo segmento más afectado en América Latina, con una incidencia estimada del 20 % de los casos fraudulentos en la región. En Argentina, el esquema más sofisticado —y el que genera mayores pérdidas— es el de las «clínicas ficticias»: establecimientos que facturan prestaciones a obras sociales y prepagas por tratamientos que nunca se realizaron, usando CUIT de prestadores reales o suplantados.

Pero también existe el fraude de calle. Alguien con el carnet de una obra social robado que va a buscar medicamentos de alto costo. Un paciente que presta su credencial a otra persona que no tiene cobertura. La ARCA (ex AFIP) emitió una alerta formal en mayo de 2025 sobre estafadores que llaman telefónicamente haciéndose pasar por gestores de cambio de obra social y solicitan la clave fiscal para redirigir los aportes a entidades no autorizadas. Un fraude de bajo perfil que en escala mueve cifras considerables.

CASO REAL — ANSES, 2024: La Dirección de Asuntos Penales de ANSES identificó 203 expedientes con certificados médicos apócrifos en la Asignación por Embarazo. Embarazos que nunca ocurrieron, partos que no tuvieron registro. El perjuicio estimado en el escenario de máxima superó los 165 millones de pesos. Se presentó denuncia penal. Fuente: argentina.gob.ar, octubre 2024.

CASO REAL — ANSES, 2024: La Dirección de Asuntos Penales de ANSES identificó 203 expedientes con certificados médicos apócrifos en la Asignación por Embarazo. Embarazos que nunca ocurrieron, partos que no tuvieron registro. El perjuicio estimado en el escenario de máxima superó los 165 millones de pesos. Se presentó denuncia penal. Fuente: argentina.gob.ar, octubre 2024.

ART: el accidente que se monta para la cámara

Las Aseguradoras de Riesgos del Trabajo (ART) enfrentan una modalidad de fraude que combina la suplantación con la actuación. El esquema más frecuente: un trabajador finge un accidente laboral —o magnifica una lesión preexistente— con la ayuda de certificados médicos apócrifos, para acceder a la Incapacidad Laboral Temporaria (ILT) o, en casos más elaborados, a una pensión por incapacidad permanente.

«La punta de accidentes laborales in itinere de los lunes por la mañana no deja de ser un indicio sospechoso», señalan expertos en prevención del fraude laboral. Pero el esquema más preocupante es el que involucra a abogados y peritos que proponen activamente al trabajador la estrategia del falso accidente para activar el seguro de responsabilidad civil del empleador, repartiendo luego la indemnización entre los actores. Un fraude organizado que la SRT no tiene —aún— un sistema centralizado para medir.

Responsabilidad Civil: el accidente montado con extras

En responsabilidad civil, la modalidad más documentada son los accidentes de tránsito simulados con «víctimas» que forman parte de la red. Ciclistas o peatones que «aparecen» frente a un vehículo de manera coordinada, con lesiones previamente diagnosticadas en certificados médicos apócrifos. La suplantación opera en la identidad de los lesionados y a veces del propio conductor. El Tribunal Supremo español estableció precedente en 2023 (sentencia TS 284/2023) en un caso donde el estafador llegó a obtener una pensión por incapacidad permanente basada en un trastorno depresivo reactivo completamente fabricado.

Deepfakes: cuando la cara ya no alcanza para demostrar quién sos

El nuevo vector de ataque que cambia todo

Hasta acá el panorama ya es serio. Pero hay un capítulo que merece atención especial porque cambia las reglas del juego en tiempo real: la aparición de la inteligencia artificial como herramienta de fraude.

Un informe de contabilidad forense publicado en 2025 por TruthScan revela que las estafas impulsadas por IA ya representan más del 50 % de los fraudes financieros digitales. En seguros, esto se traduce en tres vectores concretos que ya no son ciencia ficción:

- Documentos generados por IA: certificados de defunción, partes médicos, evaluaciones periciales e informes de ingeniería con logos, sellos y firmas digitalmente realistas. Zurich los detectó en paquetes de reclamos de Vida y Patrimoniales.

- Deepfake de rostro para onboarding: ataques donde una foto, un video o una máscara de silicona se usa para engañar al sistema de verificación durante el alta de la póliza digital. El sistema acepta al «cliente», que en realidad es una identidad sintética.

- Identidades Frankenstein: combinación de un CUIL real —robado a un menor de edad o a un adulto mayor sin historial digital— con datos falsos generados algorítmicamente. Estas identidades superan los controles de validación estáticos porque parcialmente existen en los registros.

- Clonación de voz: Liberty Specialty Markets reportó un incremento del 17 % en 2023 en estafas donde se clonó la voz de ejecutivos para autorizar transferencias dentro de aseguradoras.

Ahora pensalo desde el lado del CISO o del CTO de una aseguradora: el sistema de onboarding digital que implementaste para reducir fricción y capturar clientes remotamente es el mismo sistema que hoy un estafador está tratando de hackear con una imagen generada en segundos. La digitalización fue necesaria. Pero abrió una ventana.

Solo el 16 % de los encuestados en América Latina cree que el fraude detectado en la etapa de solicitud de póliza está entre el 1 % y el 5 %. Esa percepción optimista contrasta brutalmente con una realidad donde casi la mitad de las indemnizaciones en Argentina son potencialmente fraudulentas.

— Reporte FRISS / Caso de Estudio Autenticar TuID, 2025

Dicho de otro modo: el fraude que no se detecta no existe en los reportes. Pero le está costando fortunas al sistema.

La respuesta: verificar que la persona sea quien dice ser, y que esté viva

De la detección reactiva al control en tiempo real

La pregunta que se hacen los equipos de Seguridad Informática y los CTOs de las aseguradoras ya no es «¿tenemos un problema de fraude?». Esa está respondida. La pregunta es otra: ¿en qué punto del proceso podemos cortarlo?

La respuesta técnica emergió de la intersección entre biometría y detección de vida. No es nuevo en concepto, pero sí en precisión y escalabilidad: verificar que la persona que está haciendo el onboarding, que está firmando el endoso, que está reclamando la indemnización, sea exactamente quien dice ser —y que esté física y biológicamente presente en ese momento.

Esto es lo que hace la Prueba de Vida (Liveness Detection), en su modalidad pasiva: analiza en milisegundos la textura de piel, los patrones de profundidad, el movimiento ocular y señales vitales imposibles de replicar con una foto impresa, un video en pantalla, una máscara de silicona o, incluso, un deepfake generado con IA. Sin pedirle nada al usuario. Sin fricción. Sin que el estafador sepa exactamente qué está siendo analizado.

TuID Insurtech implementa esta tecnología alineada con el estándar internacional ISO/IEC 30107-3 PAD (Presentation Attack Detection), con métricas APCER y BPCER para evaluar y calibrar el rendimiento anti-spoofing. El resultado concreto para una aseguradora: menos fraude en onboarding y en liquidación de siniestros, menor costo operativo por revisiones manuales y mayor trazabilidad para auditorías regulatorias.

¿Qué bloquea específicamente?

Y la cobertura es por etapa: alta de póliza, autenticación transaccional, verificación de siniestros, prueba de vida recurrente en pólizas con beneficios continuos. No es un parche en un punto del flujo. Es una línea de defensa en toda la cadena.

La suplantación en seguros suele empezar en la contratación, sigue en los reclamos y se potencia con phishing y account takeover. La verificación de identidad digital con biometría y PAD es una contramedida crítica en cada etapa.

— TuID Insurtech — tuid.ar

El verdadero costo de no actuar

Volvamos a Romina por un momento. Después del pago que salió mal, su compañía contrató una consultoría de fraude, auditó los últimos 18 meses de onboardings digitales y encontró 11 casos similares con distintos niveles de sospecha. El costo de la auditoría, sumado a las indemnizaciones cuestionadas y el tiempo de los equipos jurídicos, superó los 15 millones de pesos. Sin contar el daño reputacional interno cuando el directorio preguntó cómo había pasado.

El argumento de que «el costo de la investigación suele ser más caro que la indemnización» —que Aldo Álvarez reconoció ante La Nación— es real en el fraude de bajo valor. Pero en el fraude por suplantación de identidad bien orquestado, los montos son diferentes. Y la escala, también.

La pregunta no es si vale la pena implementar verificación biométrica. La pregunta es cuántos Amaroks más va a pagar el sistema antes de decidirlo.

¿Querés saber cómo sería la implementación en tu flujo de alta o siniestros?

Agendá una sesión de descubrimiento en tuid.ar o escribinos a hola@tuid.ar

¡Contáctame hoy mismo y comenza a transformar tus resultados!

Jorge Rivaldo

CEO de Autenticar TuID

Jorge Rivaldo

CEO de Autenticar TuID

- “Cuidamos tu Identidad”

Fuentes Consultadas:

- ADEAA – Aldo Álvarez (presidente). La Nación / ADEAA.org.ar, marzo 2026.

- AACS – Gustavo Trías (presidente). Novedades.aacs.org.ar, 2024.

- Libra Seguros. Informe fraude sector asegurador argentino. El Cronista, 2021/2025.

- Asegurando Digital. «Una mirada sobre el fraude en seguros.»

- FRISS / tuid.ar. «Fraude por Suplantación de Identidad en el Sector Asegurador.» tuid.ar, noviembre 2025.

- TruthScan. «Fraude de seguros impulsado por IA: 2025 Tendencias.»

- ANSES / Ministerio de Capital Humano. Denuncia fraude Asignación por Embarazo. argentina.gob.ar, oct. 2024.

- ARCA. Alerta fraude telefónico cambio de obra social. argentina.gob.ar, mayo 2025.

- Infobae. «El fraude en seguros en Argentina: un desafío para el 2024.»

- Allianz Barómetro de Riesgos 2023. Preocupación por robo de datos: 53% de empresas.

- Liberty Specialty Markets. Fraude por voz IA: +17% en 2023.

- SRT – Superintendencia de Riesgos del Trabajo. Estadísticas del sistema ART.

- * El personaje «Romina» es ficticio y representa el perfil típico documentado del sector. Cualquier similitud con personas reales es coincidencia.

- * Estadísticas actualizadas al primer trimestre de 2026.

- * Investigación realizada entre el 15 y el 24 de marzo de 2026.