Jaque a la seguridad social del siglo XXI

Tabla de Contenidos

ToggleCada año, miles de millones de dólares en pensiones van a parar a personas que ya no están vivas. El problema no distingue fronteras: desde Tokio hasta Madrid, desde Brasilia hasta Washington, los sistemas de seguridad social enfrentan un enemigo silencioso que erosiona las arcas públicas y pone en jaque la confianza ciudadana. Pero una revolución tecnológica está transformando la forma en que los gobiernos verifican quién sigue con vida, aunque el camino está plagado de obstáculos que pocos anticiparon.

En julio de 2010, funcionarios japoneses tocaron a la puerta de lo que creían era el hogar del hombre más longevo de Tokio. Sogen Kato, supuestamente de 111 años, no había sido visto en décadas. Lo que encontraron conmocionó a un país entero: el cuerpo momificado de Kato llevaba muerto aproximadamente desde 1978. Su familia había cobrado cerca de 9.5 millones de yenes —equivalentes a unos 117,000 dólares— en pensiones durante más de tres décadas. La investigación posterior reveló algo aún más perturbador: 230,000 centenarios figuraban como «desaparecidos» en los registros oficiales japoneses, representando el 82% del total registrado. Algunos tendrían, según los archivos, hasta 186 años de edad.

El escándalo de los centenarios japoneses encendió alarmas en todo el mundo. No se trataba de un problema aislado ni de una peculiaridad cultural. Era el síntoma de una enfermedad sistémica que afecta a prácticamente todos los sistemas de seguridad social del planeta.

La magnitud de un problema que nadie quiere dimensionar

La Asociación Internacional de Seguridad Social, conocida como ISSA por sus siglas en inglés, lo expresa con una franqueza poco común en organismos internacionales:

Uno de los principales desafíos es la falta de información precisa y consolidada sobre la cantidad de dinero pagada a beneficiarios fallecidos, lo que implica desconocimiento de la dimensión del problema potencial.

En otras palabras, no sabemos cuánto dinero se pierde porque nadie ha podido contarlo todo.

Lo que sí sabemos resulta alarmante. En Estados Unidos, la Oficina del Inspector General de la Administración del Seguro Social documentó 72 mil millones de dólares en pagos indebidos entre 2015 y 2022. Al cierre del año fiscal 2023, quedaban pendientes de recuperar unos 23 mil millones. El Reino Unido reconoce haber enviado 512 millones de libras esterlinas a reclamantes fallecidos solo desde 2019, de los cuales aproximadamente la mitad nunca podrá recuperarse. España descubrió, en una sola operación policial denominada Libitina II, un fraude de más de 6.3 millones de euros perpetrado mediante el cobro de pensiones de personas fallecidas durante décadas.

Estos números representan apenas los casos detectados. Como señala Michelle L. Anderson, Inspectora General Interina de la SSA estadounidense:

«Los pagos indebidos han sido un desafío de larga data. Si bien la Agencia ha tomado acciones, necesita hacer más. Sin mejor acceso a datos, mayor automatización, modernización de sistemas y cambios legislativos, los pagos indebidos seguirán siendo un desafío importante.«

La fe de vida como primera línea de defensa

Ante este panorama, la «fe de vida» —también llamada prueba de supervivencia o proof of life— se convirtió en el mecanismo de control más extendido. Su principio es simple: para cobrar una pensión, el beneficiario debe demostrar periódicamente que sigue con vida. Durante décadas, esto significó presentarse físicamente ante una oficina gubernamental, un consulado o una entidad bancaria. Para millones de jubilados, especialmente quienes residen en el extranjero, este trámite representaba una carga significativa.

Marcelo Abi-Ramia Caetano, Secretario General de la ISSA desde 2019 y anteriormente Secretario de Seguridad Social del Ministerio de Hacienda de Brasil, ha liderado los esfuerzos por modernizar estos sistemas. «Nos tomamos este tema muy en serio«, declaró en un comunicado oficial. «Basándonos en el conocimiento y experiencias de nuestros miembros, la ISSA ha desarrollado directrices para avanzar en la lucha global contra el error, la evasión y el fraude en los sistemas de seguridad social.«

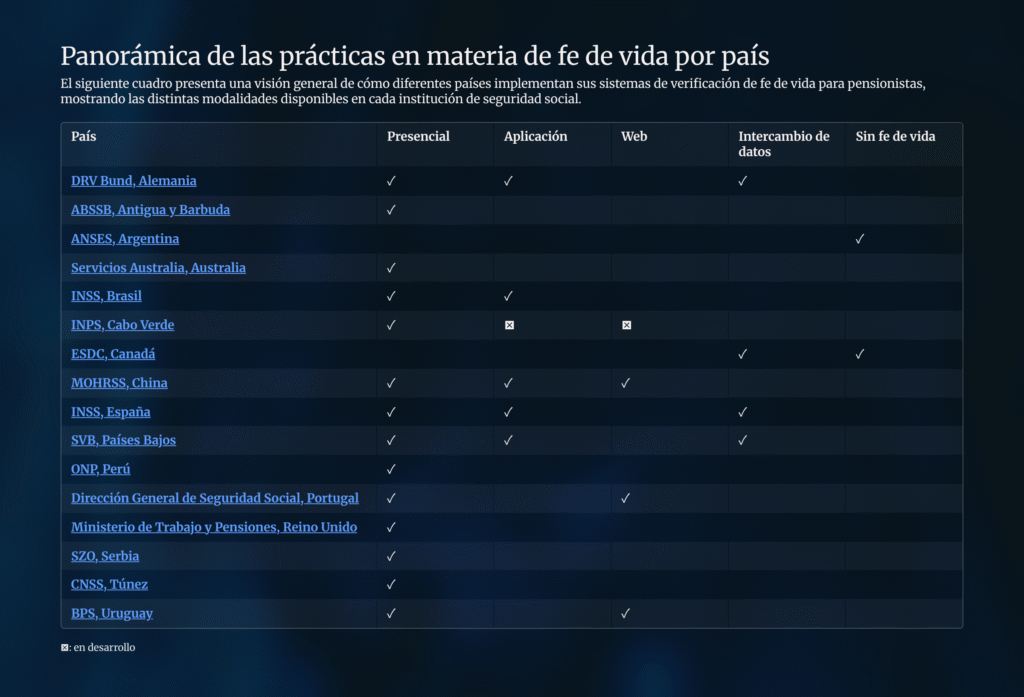

Esas directrices incluyen desde la garantía de identificación única hasta el intercambio de datos con instituciones extranjeras, pasando por controles específicos para prestaciones de vejez y discapacidad. Pero la implementación real varía enormemente entre países, creando lo que la propia ISSA describe como «un paisaje heterogéneo en la seguridad social internacional«.

Cuando la tecnología promete resolver lo que la burocracia no pudo

La transformación digital llegó a la seguridad social con la promesa de eliminar el papeleo, reducir el fraude y facilitar la vida de los beneficiarios.

India lanzó Jeevan Pramaan, un sistema que permite a los pensionistas verificar su supervivencia mediante reconocimiento facial a través de su smartphone, integrado con la plataforma de identidad Aadhaar. En su primer año de implementación de la tecnología FAT (Facial Authentication Technology), 210,000 pensionistas utilizaron el sistema.

España desarrolló VIVESS, una aplicación móvil disponible en cuatro idiomas que emplea reconocimiento facial biométrico. Francisco Delgado Azuara, Doctor en Informática y Jefe del Área de Informática del Instituto Nacional de la Seguridad Social español, ha presentado este sistema como ejemplo de modernización en foros internacionales de la ISSA. Según datos oficiales del gobierno español, en 2024 el 31% de los pensionistas del INSS residentes en el extranjero —un total de aproximadamente 117,285 personas que reciben pagos anuales por 648 millones de euros— utilizaron la aplicación.

El caso más avanzado podría ser el de las Naciones Unidas. El Fondo Conjunto de Pensiones del Personal de la ONU, en colaboración con UNICC y UNDP, implementó un sistema de Certificado Digital de Titularidad que combina blockchain, biometría, geolocalización e inteligencia artificial. Los resultados documentados en un libro blanco de 2025 son impresionantes: reducción del 40% en procesamiento de papel, 95% de reducción en costos de archivo, y una tasa de retención de usuarios digitales del 99.96%. El sistema atiende a más de 70,000 beneficiarios en 190 países.

Brasil muestra el camino y también las trampas

América Latina se ha convertido en un laboratorio de innovación en este campo. Brasil transformó radicalmente su sistema de prova de vida a partir de 2022, cuando la Ley 14.441 transfirió la responsabilidad de comprobación al propio INSS. El sistema actual cruza automáticamente datos con múltiples bases gubernamentales: el Tribunal Superior Electoral, el registro de licencias de conducir, el Catastro Único de programas sociales y la Receita Federal. Para 2024, de los 36.9 millones de personas elegibles para prueba de vida, 34.6 millones —el 93.8%— fueron verificados automáticamente sin necesidad de ninguna acción por parte del beneficiario.

Pero Brasil también ilustra los riesgos de la digitalización. Entre 2019 y 2024 se descubrió el mayor fraude de la historia brasileña: 1,200 millones de dólares desviados que afectaron a 6 millones de víctimas de los 40 millones de beneficiarios del INSS. Once sindicatos y asociaciones resultaron implicados, y el 98% de los afectados nunca autorizó los descuentos que aparecían en sus pensiones. La Operación «Sin Descuento» de abril de 2025 culminó con la incautación de bienes por 176 millones de dólares y la destitución del presidente del INSS junto a cinco directivos.

Paralelamente, los estafadores se adaptaron a la nueva realidad digital. En noviembre de 2025, las autoridades brasileñas reportaron un aumento del 600% en estafas telefónicas relacionadas con la prova de vida, con pérdidas documentadas de hasta 80,000 reales por víctima entre los adultos mayores más vulnerables. Esta actividad delictiva se detectó a través de Protect Call , la solución de la compañía que ha detenido más de 180 millones de estafas desde su lanzamiento en marzo de 2024.

Uruguay emerge como referente regional

En contraste, Uruguay ha implementado un sistema que está siendo catalogado como buena práctica por la propia ISSA. El Banco de Previsión Social lanzó en mayo de 2024 un sistema biométrico de reconocimiento facial completamente remoto. Los beneficiarios pueden verificar su supervivencia desde cualquier dispositivo con cámara, sin asistencia de funcionarios, con una renovación requerida cada 30 días —comparado con los 90 días del sistema presencial tradicional.

El sistema Uruguayo atiende a más de 18,000 beneficiarios en 48 países, con concentraciones principales en España, Argentina y Estados Unidos. Lo que lo distingue es su enfoque en la accesibilidad: acepta no solo la cédula uruguaya sino también el DNI argentino y el DNI español, reconociendo la realidad migratoria de sus ciudadanos.

Colombia optó por un camino diferente que ha resultado igualmente efectivo para residentes nacionales. Mediante el Decreto Ley 19 de 2012, estableció un sistema de verificación 100% automática mediante cruzamiento de datos con la Registraduría Nacional del Estado Civil. Los pensionados colombianos que viven en el país simplemente no tienen que hacer nada para demostrar que siguen vivos; el sistema lo verifica por ellos.

Argentina elimina el trámite pero los fantasmas persisten

La experiencia Argentina resulta particularmente instructiva sobre las tensiones entre facilitación y control. En julio de 2023, la Ley 27.721 eliminó la obligación de los jubilados y pensionados de acreditar supervivencia para cobrar sus haberes. Fernanda Raverta, entonces Directora Ejecutiva de ANSES, firmó la Resolución 151/2023 que implementó el nuevo procedimiento. Aproximadamente 7.3 millones de personas quedaron eximidas del trámite, aunque quienes residen en el extranjero aún deben acreditar fe de vida semestralmente en consulados argentinos.

La decisión generó un debate no resuelto. Por un lado, liberó a millones de adultos mayores de un trámite que muchos consideraban innecesariamente engorroso. Por otro, los resultados de las auditorías posteriores sugieren que los controles previos presentaban deficiencias significativas. Una auditoría de pensiones no contributivas por invalidez realizada en 2024 arrojó resultados desconcertantes. De 22,417 pensiones auditadas:

Solo el 20% cumplía con los requisitos establecidos. Se detectaron 150 personas fallecidas cobrando pensiones y 212 presos percibiendo beneficios por invalidez laboral.

Pero la historia argentina tiene otra cara menos conocida. Mientras ANSES eliminaba la fe de vida, un ecosistema paralelo de 13 Cajas Provinciales y 80 Cajas Profesionales continuó requiriéndola. Creando un situación confusa y desigual.

En marzo de 2019, la startup argentina Autenticar TuID lanzó TuID Vida, una aplicación móvil creada específicamente para evitar el fraude previsional mediante biometría facial con machine learning, inteligencia artificial y liveness (prueba de vida) con anti-spoofing multicapa. El sistema utiliza deep learning para detectar ataques de presentación, distinguiendo entre una persona real y una foto, video o máscara.

La Caja de Jubilaciones, Subsidios y Pensiones del Personal del Banco de la Provincia de Buenos Aires —conocida como CAJA BAPRO— fue una de las primeras en adoptar el sistema. Rápidamente se sumaron Cajas Profesionales como la de Ciencias Económicas de la Provincia de Buenos Aires, la de Médicos de Salta, y la de Abogados y Procuradores de Santa Fe, entre otras. La Coordinadora de Cajas de Previsión y Seguridad Social para Profesionales de la República Argentina firmó un convenio con Autenticar TuID que permite a todas las cajas integrantes ofrecer este servicio con algunos beneficios.

Según información de la empresa, en seis años de operación el sistema no registra ninguna vulnerabilidad documentada.

Este detalle es crucial: la Ley 27.721 solo alcanza a los beneficiarios previsionales del sistema SIPA administrado por ANSES. Las 13 provincias que mantienen regímenes previsionales propios —Buenos Aires, Córdoba, Chaco, Chubut, Corrientes, Entre Ríos, Formosa, La Pampa, Misiones, Neuquén, Santa Cruz, Santa Fe y Tierra del Fuego— y las múltiples Cajas Profesionales y Complementarias no están alcanzadas por esa ley. Para estos sistemas, la fe de vida sigue siendo obligatoria. También continúa vigente para los jubilados y pensionados argentinos residentes en el exterior, quienes hasta 2023 dependían de sistemas biométricos para las Entidades que habían incorporado este sistema, evitando largos viajes a consulados.

Entonces llegó la ley que cambió todo. Los bancos que habían implementado soluciones como TuID Vida para verificar a los beneficiarios del sistema SIPA tuvieron que discontinuar su utilización para ese segmento.

A las Entidades pagadoras, se les prohíbe controlar, pero siguen siendo responsables por los pagos indebidos a beneficiarios fallecidos.

Es una contradicción que pocos han señalado públicamente: el sistema les exige no verificar pero los castiga cuando el fraude ocurre.

Ante esta situación, Autenticar TuID desarrolló TuID ODE (Orden de Extracción Segura), un producto alternativo que permite a los bancos generar órdenes de extracción con verificación biométrica para proteger las transacciones sin violar la prohibición de solicitar fe de vida.

Cual es la magnitud del problema? No hay cifras oficiales. Como reconoce la propia ISSA— las entidades suelen ser reticentes a brindar información sobre incidentes de seguridad, lo que dificulta cuantificar con exactitud la magnitud real del problema.

El Ex Director Ejecutivo de ANSES, Mariano de los Heros, ha enfatizado en su oportunidad sobre los riesgos de estafas que explotan, la confusión sobre los nuevos procedimientos. «ANSES nunca solicita datos personales, claves o información bancaria por teléfono, email, WhatsApp o redes sociales«, advierte el organismo en comunicados oficiales, señalando que todos los sitios legítimos terminan en «.gob.ar».

La brecha digital como nuevo campo de batalla

La digitalización de la fe de vida choca inevitablemente con una realidad demográfica: los principales usuarios de estos sistemas son adultos mayores, el grupo con menor alfabetización digital. Datos de la Facultad de Derecho de la Universidad de Buenos Aires indican que el 40% de las personas mayores de 65 años tienen dificultades para llegar a fin de mes, lo que limita su acceso a dispositivos tecnológicos. El 30% no puede afrontar gastos imprevistos, y el 9% ni siquiera puede mantener una temperatura adecuada en sus hogares.

México encontró una solución creativa para parte de este problema. BBVA Bancomer implementó un sistema de biometría de voz que permite la verificación mediante llamada telefónica, beneficiando especialmente a usuarios en áreas remotas, adultos mayores y personas con discapacidad. El sistema recibió el Premio Stevie de Plata por mejor uso de tecnología en atención al cliente. Pero con los avancces y popularidad de la Inteligencia Artificial, rapidamente aparecieron las clonaciones de Voz.

Los deepfakes y la carrera armamentista tecnológica

Mientras los gobiernos modernizan sus sistemas, los defraudadores también lo hacen. Expertos en seguridad reportan un aumento de siete veces en ataques de deepfake a sistemas de verificación remota. La misma tecnología de inteligencia artificial que permite detectar fraudes está siendo utilizada para perpetrarlos, creando videos falsos que pueden engañar a sistemas de reconocimiento facial básicos.

La respuesta ha sido el desarrollo de tecnologías de «liveness detection» —detección de vida— que buscan distinguir entre una persona real frente a la cámara y una imagen o video manipulado.

La Social Security Administration estadounidense ha implementado 14 casos de uso de inteligencia artificial, incluyendo modelos predictivos para identificar reclamaciones de alto riesgo, detectar errores en determinaciones de elegibilidad, y alertar sobre posible mal uso de fondos por representantes. El modelo IMAGEN, que utiliza procesamiento de lenguaje natural para determinaciones de discapacidad, logró un incremento del 157% en tasas de procesamiento.

El horizonte de una seguridad social verdaderamente digital

Los resultados del piloto del Departamento del Tesoro estadounidense con el Death Master File —la base de datos de fallecimientos— ofrecen un vistazo al potencial de la integración tecnológica. En solo cinco meses, el programa previno o recuperó 31 millones de dólares en pagos indebidos, con un beneficio neto proyectado de 215 millones de dólares para 2026. David Lebryk, Secretario Asistente Fiscal del Tesoro, lo expresó sin ambigüedades: «Estos resultados son solo la punta del iceberg. El acceso permanente al Death Master File completo reducirá significativamente el fraude, mejorará la integridad de los programas y protegerá mejor los dólares de los contribuyentes.«

La ISSA ha establecido un Grupo de Trabajo sobre Acuerdos Internacionales de Seguridad Social e Intercambio de Datos para el período 2023-2025, enfocado precisamente en facilitar el intercambio de información sobre fallecimientos entre instituciones de diferentes países. Alemania ya tiene acuerdos de intercambio de datos de defunción con 17 países, incluyendo Austria, España, Francia, Italia y Reino Unido, entre otros.

El informe de Protección Social Mundial 2024-26 de la Organización Internacional del Trabajo y el estudio de la OCDE sobre fraude en programas de beneficios sociales coinciden en una recomendación central: adoptar un enfoque basado en riesgos, priorizando la integridad de los programas sin sacrificar la accesibilidad para beneficiarios legítimos.

Entre la eficiencia y la humanidad

El desafío de la fe de vida en la seguridad social internacional trasciende lo técnico. Es, en el fondo, una cuestión de equilibrio entre:

Prevenir el fraude y no convertir a millones de jubilados en sospechosos permanentes; entre aprovechar la tecnología y no excluir a quienes más necesitan protección; entre la eficiencia administrativa y el respeto por la dignidad de las personas.

Saul Newman, investigador de University College London galardonado con el Premio Ig Nobel 2024, ofreció una observación mordaz sobre las estadísticas de longevidad extrema: «El verdadero secreto de la longevidad parece ser mudarse donde los certificados de nacimiento son raros, enseñar a tus hijos fraude de pensiones y empezar a mentir.» Detrás del sarcasmo hay una verdad incómoda: los sistemas de seguridad social reflejan tanto las fortalezas como las debilidades de las sociedades que los crearon.

Las soluciones existen y están funcionando. La biometría facial, el cruzamiento de bases de datos, el blockchain, la inteligencia artificial —cada una tiene su lugar en un ecosistema de verificación más robusto. Pero ninguna tecnología reemplaza la necesidad de instituciones sólidas, marcos legales claros y, sobre todo, un compromiso genuino con la protección de quienes dedicaron toda una vida al trabajo.

Los 72 mil millones de dólares en pagos indebidos estadounidenses, los 230,000 centenarios fantasma japoneses, los 6 millones de víctimas del fraude brasileño —estos no son solo números en informes. Son recordatorios de que la seguridad social, esa promesa fundamental de las sociedades modernas, solo funciona cuando todos confiamos en que funciona.

¡Contáctame hoy mismo y comenza a transformar tus resultados!

Jorge Rivaldo

CEO de Autenticar TuID

Jorge Rivaldo

CEO de Autenticar TuID

- “Cuidamos tu Identidad”

NOTAS DE TRANSPARENCIA

Este artículo utiliza información verificable de fuentes oficiales y declaraciones públicas. Las reconstrucciones contextuales de escenarios (como la visita a la casa de Sogen Kato) se basan en reportes periodísticos documentados de ABC News, The Guardian y medios japoneses de julio-agosto de 2010. Las citas de funcionarios como Marcelo Abi-Ramia Caetano, Michelle L. Anderson y David Lebryk provienen de comunicados oficiales y documentos institucionales públicos.

La información sobre Autenticar TuID y sus productos TuID Vida y TuID ODE proviene del sitio web corporativo de la empresa (tuid.ar), las páginas de Google Play y App Store, el perfil de LinkedIn de la compañía, y los sitios web de CAJABAPRO y otras cajas profesionales que implementaron el sistema. No se han recreado diálogos; todas las citas son textuales de las fuentes indicadas.

FUENTES CONSULTADAS (con enlaces verificables)

Organismos Internacionales:

- ISSA – Proof of life in international social security: https://www.issa.int/analysis/proof-life-international-social-security-progress-and-persistent-challenges

- ISSA – Guidelines on Error, Evasion and Fraud: https://www.issa.int/guidelines/eef

- ISSA – New Secretary General Marcelo Abi-Ramia Caetano: https://www.issa.int/news/new-issa-secretary-general-marcelo-abi-ramia-caetano

- OIT – World Social Protection Report 2024-26: https://www.ilo.org/publications/flagship-reports/world-social-protection-report-2024-26-universal-social-protection-climate

- OCDE – Countering Fraud in Social Benefit Programmes: https://www.oecd.org/en/publications/countering-fraud-in-social-benefit-programmes_71df2657-en.html

Gobiernos y Organismos Nacionales:

- SSA OIG (EE.UU.) – Improper Payments Report: https://oig.ssa.gov/news-releases/2024-08-19-ig-reports-nearly-72-billion-improperly-paid-recommended-improvements-go-unimplemented/

- U.S. Treasury – Death Master File Pilot: https://home.treasury.gov/news/press-releases/jy2784

- ANSES Argentina – Cajas provinciales y profesionales: https://www.anses.gob.ar/trabajo/aportes-y-servicios/cajas-provinciales-y-profesionales

- INSS Brasil – Prova de Vida: https://www.gov.br/inss/pt-br/noticias/prova-de-vida-nao-foi-suspensa-e-obrigatoria-e-por-cruzamento-de-dados

- INSS España – VIVESS: https://www.seg-social.es/wps/portal/wss/internet/Pensionistas/

- BPS Uruguay – Reconocimiento Facial: https://www.bps.gub.uy/20500/lanzamiento-del-nuevo-sistema-de-reconocimiento-facial-para-fe-de-vida.html

- India – Jeevan Pramaan: https://jeevanpramaan.gov.in/v1.0/

- Gobierno España – Pensionistas en el extranjero: https://www.lamoncloa.gob.es/lang/en/gobierno/news/Paginas/2025/20250102-pensioners-living-abroad.aspx

Investigaciones y Casos Documentados:

- Caso Sogen Kato (Japón): Today I Found Out – http://www.todayifoundout.com/index.php/2018/02/sogen-kato-deceased-payee-fraud/

- Caso Sogen Kato – Wikipedia: https://en.wikipedia.org/wiki/Sogen_Kato

- Fortune – Blue Zones and Pension Fraud: https://fortune.com/europe/2024/12/14/are-blue-zones-myth-extreme-aging-pension-fraud-century-old-lies/

- UK DWP – Payments to deceased: https://www.gbnews.com/money/state-pension-dwp-payments-dead

- España – Operación Libitina II: https://www.vozpopuli.com/espana/Destapan-fraude-millones-pensiones-fallecidos_0_1325267633.html

- Escándalo INSS Brasil: https://www.infobae.com/america/america-latina/2025/04/28/escandalo-en-brasil-descubren-un-fraude-masivo-contra-jubilados

- Brasil – Defraudaciones INSS: https://www.benefitsandpensionsmonitor.com/news/industry-news/brazilian-pension-scheme-secretly-deducts-105bn-from-retirees-over-five-years/391887

- Brasil – Aumento de estafas 600%: https://www.mobiletime.com.br/noticias/11/11/2025/golpe-prova-de-vida-inss/

Empresas y Soluciones Tecnológicas:

- Autenticar TuID – Sitio corporativo: https://tuid.ar/

- Autenticar TuID – LinkedIn: https://ar.linkedin.com/company/autenticar-tuid

- TuID Vida – Google Play: https://play.google.com/store/apps/details?id=com.autenticar.tuid

- TuID Vida – App Store: https://apps.apple.com/ar/app/tuid-vida/id1488929611

- CAJABAPRO – TuID Vida: http://www.jubilacionbapro.com.ar/tuidid.html

- Coordinadora de Cajas Profesionales: https://tuid.ar/coord-cajas

- Caja Médicos de Salta: https://tuid.ar/cjpms

- UN Blockchain Pension Verification: https://cryptonews.com.au/news/un-upgrades-pension-system-with-blockchain-based-identity-verification-131054/

- BBVA Bancomer Biometría de Voz: https://www.bbva.com/es/innovacion/aplicacion-biometria-voz-pensiones-bbva-bancomer-recibe-premio-stevie/

- SSA AI Use Cases: https://fedscoop.com/social-security-administration-securitystat-ai-modernization/

Metodología de Investigación: Investigación realizada entre el 10 y 11 de diciembre de 2025, mediante búsqueda sistemática de fuentes oficiales, análisis de documentos institucionales, reportes de prensa verificables y consulta directa de sitios web corporativos y gubernamentales. Todas las estadísticas han sido contrastadas con fuentes primarias cuando están disponibles.